济南机床二厂股票(军工+工业母机,为三航两机研发军用数控机床,股价遭拦腰斩断仅8元)

这是一家为国内军工行业,特别是“三航两机”领域,研发新型高端数控机床的上市企业。

所谓“三航两机”包括了:航空、航天、航海、航空发动机和航海燃气轮机,这些领域代表着全球高科技的最前沿。

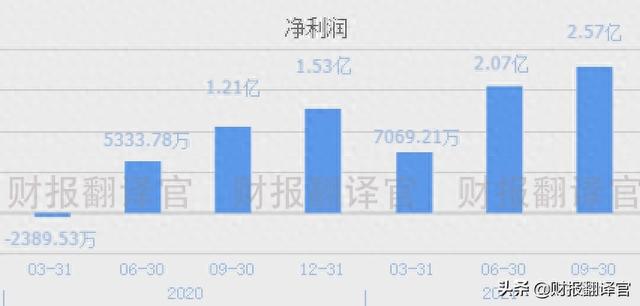

2020年公司的净利润为1.53亿元,比2019年增长了151%。

到了2021年该企业的净利润在第三季度就达到了2.57亿元,同比增长了112%,并创出了历史新高。

目前公司的股票正处在调整阶段,股价在151天内已经大幅回撤了42%,而股票的价格只有8元多。

主营业务及核心竞争力

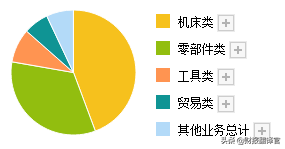

该公司隶属于机床工具行业,主要研发、生产和销售齿轮磨床、螺纹磨床、滚齿机、车齿机、通用数控车床及加工中心。

其中,机床类产品的收入占比为44.33%,零部件类产品的收入占比为33.41%,工具类产品的收入占比为8.77%。

该企业的核心竞争力和亮点在于,同时具备军工和工业母机概念。并且是A股为数不多的,能为军工“三航两机”领域生产数控机床的公司。

公司生产的齿轮加工设备、大型系列车铣复合加工中心、五轴卧式加工中心等高端工艺装备,可以解决航空发动机部分关键零部件的加工制造瓶颈,可替代进口。

除此之外,该企业针对新能源汽车齿轮箱的要求,研发出了高效蜗杆砂轮磨齿机。

该设备提升了我国新能源汽车变速箱的制造水平,成为公司目前的主导产品,实现了替代进口。

军工+工业母机双概念,产品在军工“三航两机”和新能源汽车上实现了替代进口,这些就是该企业最大的竞争力。

(文章最后有企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

业绩表现

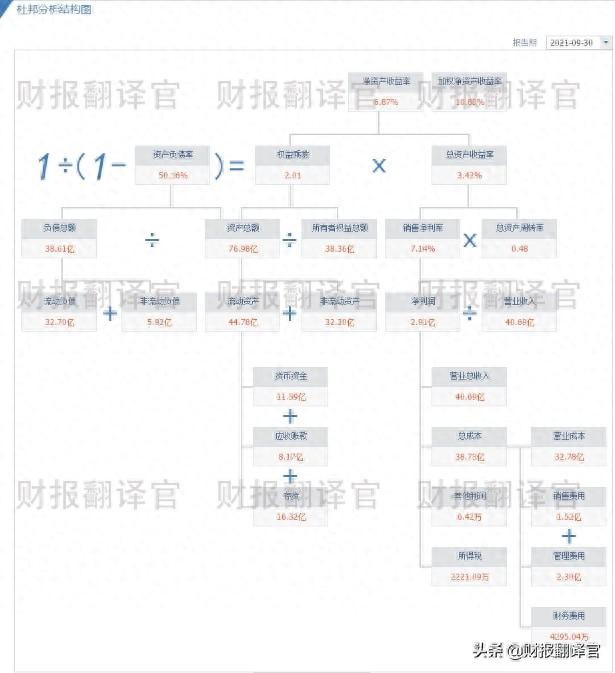

以下内容和财务数据均源自该公司2021年第三季度财报中,第6页的合并资产负债表,和第8页的合并利润表,并没有任何个人观点。

业绩都是人创造出来的,下面我们先来看一下,这家公司近些年来支付给员工薪酬的情况。

从2017年开始,该企业支付给员工的薪酬已经连续四年实现了增长。这说明公司目前处在高速发展的阶段,每年都在招兵买马向外扩张。

在高速的发展期,这家企业2021年的净利润连续三个季度出现了增长,并创下了历史新高。

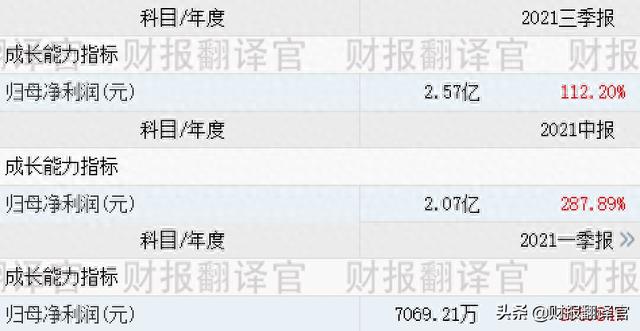

2021年第一季度,公司的净利润为7069万元,同比增长了396%。

2021年第二季度,该企业的净利润为2.07亿元,同比增长了288%。

2021年第三季度,公司的净利润为2.57亿元,同比增长了112%。

该企业第三季度的净利润,在A股国防军工板块325家上市公司中,排名第88位。

看完企业净利润的表现,我们再来分析一下第三季度业绩中的水分有多少。

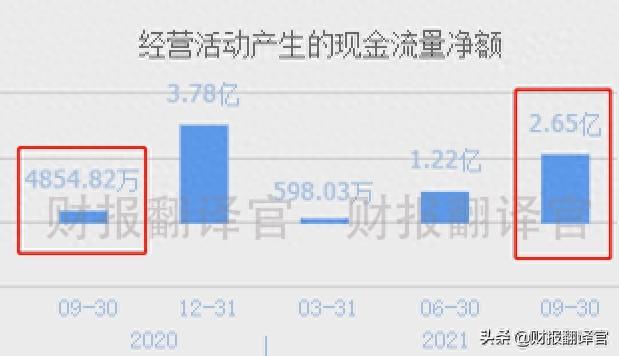

在会计制度中只要把产品卖出去了,即使还没有收到货款也会产生净利润。而现金流量表中的因经营活动而赚到的现金净额,才是公司实际赚到的现金。

2020年第三季度,该企业因经营活动而实际赚到的现金净额只有4855万元。而到了2021年第三季度,这个数字涨至2.65亿元,同比增长了447%。

现金流量净额大幅的增长,说明公司的现金流目前十分充裕,这是有利于生产经营的。

而该企业2021年第三季度的净利润只有2.57亿元,同期现金流量净额却高达2.65亿元,这说明管理层加强了应收账款的催缴力度,使往期的货款都快速回到了公司。

最后我们来对比一下公司的赚钱能力,并判断出其所处的行业地位。

衡量一家企业的盈利能力,需要使用净资产收益率这个指标,它是净利润和股东权益的比值。

2020年第三季度,管理层用股东的100元钱,9个月后只能赚回5.79元的净利润,净资产收益率为5.79%。

到了2021年第三季度,管理层同样用股东的100元钱,9个月后却能赚回8.02元的净利润,净资产收益率为8.02%,同比增长了39%。

净资产收益率大幅地提高,说明公司在去年第三季度的赚钱能力明显增强。而该企业的盈利能力,在A股国防军工板块325家上市公司中,排名第90位。

净利润增长原因

看完该企业的利润表现,下面我们来分析一下公司业绩增长的原因,这也是本文的重中之重。

通过杜邦理论分析翻译官发现,这家企业在2021年第三季度业绩增长的主要原因是,销售回款时间的缩短。

销售回款的时间,就是公司销售数控机床的账期,用应收账款周转天数这个指标来表示。

2020年第三季度,该企业销售数控机床的账期为73天。现在只需要50天就能收到货款,销售回款的时间缩短了31%。

销售回款时间的缩短,使得货款快速回到公司,这就提高了企业的资金使用效率,增强了盈利能力,这也是公司现金流量净额提高的原因。

而销售回款时间的缩短,主要是数控机床行业的风口,使该企业占据了主动的地位,客户都积极打款。

2021年机床工具行业重点联系企业统计数据显示,1-6 月份我国机床行业整体营业收入较上年同期增长45.7%,对比2019年同期的增幅也达到 25%以上。

而利润总额较上年同期和2019年同期的增幅,都远高于营业收入的增幅,这说明数控机床的风口正在持续发酵。

这家公司业绩增长的原因还有数控机床的销售速度加快了22%,这里就不多介绍了。

通过上述详尽分析我们了解到,在2021年由于该企业数控机床销售速度的加快,以及销售回款时间的缩短,这些使得公司第三季度的业绩出现了增长。

不足之处

最后我们来找找茬,看看这家企业在去年第三季度都有哪些瑕疵与缺点,好给大家提个醒。

翻译官分析了主要财务数据,发现该企业的不足之处在于,销售毛利率出现下滑。

2020年第三季度,公司销售100元的数控机床,能赚到20.13元的毛利润,销售毛利率为20.13%。

到了2021年第三季度,该企业同样销售100元的数控机床,却只能赚到19.43元的毛利润,销售毛利率为19.43%,同比下降了3.48%。

公司的销售毛利率就是数控机床产品的利润空间,它的下降会降低净利润,影响业绩的增长。

而该企业第三季度的销售毛利率,在A股国防军工板块325家上市公司中,排名第268位,名次比较靠后。

这家企业就是秦川机床股份有限公司,股票代码000837。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐秦川机床这只股票,也没有说秦川机床公司有多么的好,而是精炼翻译该企业的财报。

- 主持人走光(北京这一夜,陈数摔倒走光,闰妮风情万种,主持人翻车陈凯歌不满)

- 张苏军(副区长等4人当“保护伞”被查后,区政协主席也落马了)

- 加油站卖烟吗(加油站抽根烟会咋样?)

- 挂靠单位交社保(挂靠企业缴纳社保有什么优缺点?和灵活就业相比哪个性价比更高?)

- 京东商家登录(京东商家助手使用方法介绍 网络设置对话框功能说明)

- 济南市统计局(聚焦“项目突破年”济南市统计局将加强对十大领域重点项目开工及建设进度情况监测)

- 陈庆云(有机化学家、中科院院士陈庆云逝世系我国有机氟化学开拓者)

- 杨舒越(cba啦啦队哪个最漂亮?篮球宝贝颜值排行)

- 上海家化(龙头易主,上海家化失去的四年)

- 四平日报(2017,四平日报在做啥?)

- 王命旗牌(说一说清朝的“王命旗牌”和“尚方宝剑”)

- hwm(详解oracle中move的执行机制+通过move操作来降低HWM大小)

-

主持人走光(北京这一夜,陈数摔倒走光,闰妮风情万种,主持人翻车陈凯歌不满)

2015.12.16 -

张苏军(副区长等4人当“保护伞”被查后,区政协主席也落马了)

2015.12.16 -

加油站卖烟吗(加油站抽根烟会咋样?)

2015.12.16 -

挂靠单位交社保(挂靠企业缴纳社保有什么优缺点?和灵活就业相比哪个性价比更高?)

2015.12.16